Você provavelmente acredita que investir em CDB é uma decisão inteligente e segura.

E talvez seja.

Mas existe uma parte desse mecanismo que os bancos e as corretoras nunca tiveram muito interesse em explicar.

Não porque é complicado demais.

Mas porque quando você entende, você começa a fazer perguntas incômodas.

Mas antes de tudo deixa eu me apresentar…

Meu nome é Arthur Coelho.

Sou o CEO da Tokeniza.

E nos próximos minutos eu vou te mostrar como esse sistema funciona por dentro, de um jeito que vai mudar a forma como você enxerga o próprio dinheiro.

E para isso eu preciso te contar a história do Carlos…

O Carlos tinha 120 mil reais aplicados em CDB de um banco médio.

Era praticamente todo o dinheiro de uma vida trabalhando e poupando o que conseguia.

Ele achava que estava fazendo tudo certo…

Guardando dinheiro, rendendo juros e protegido pelo tal do FGC.

Um dia ele decidiu me perguntar: "Arthur, você acha que eu deveria diversificar?"

E eu não queria ditar regra do que era melhor ou pior pra ele, eu queria que ele tivesse total consciência de como as coisas funcionam… então perguntei de volta.

"Você sabe o que o banco está fazendo com o dinheiro que você deixou lá no CDB?"

Ele ficou em silêncio.

E aí a conversa ficou interessante.

Se você tem qualquer quantia em renda fixa agora, o que eu vou te mostrar já começou.

Então fica aqui comigo.

Quando você coloca dinheiro num CDB, o que você acha que está fazendo?

A maioria das pessoas responde: "Estou investindo."

Mas tecnicamente não é isso…

A verdade é que você está emprestando dinheiro pro banco.

O banco pega o seu dinheiro e empresta para outras pessoas.

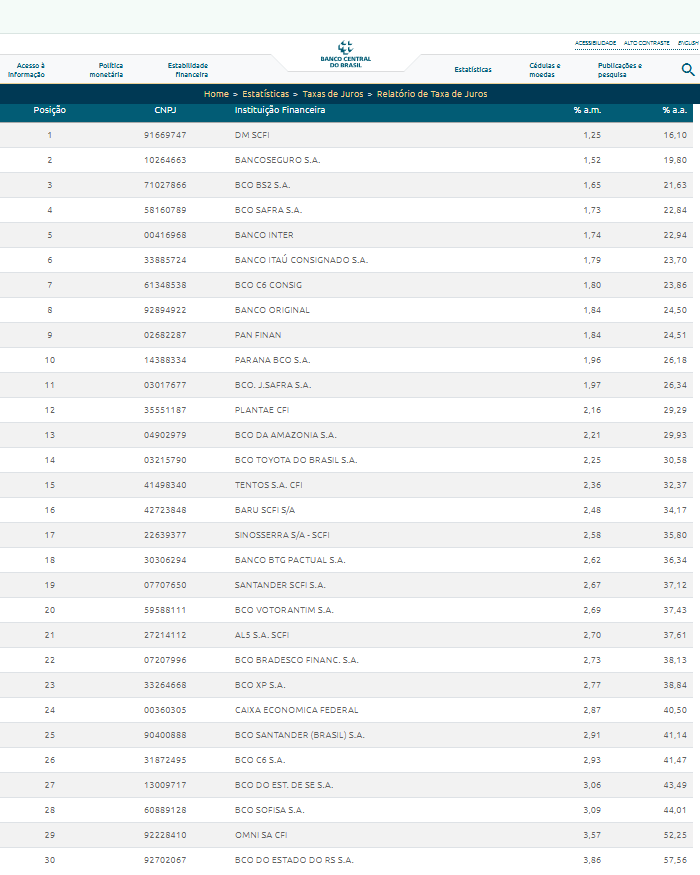

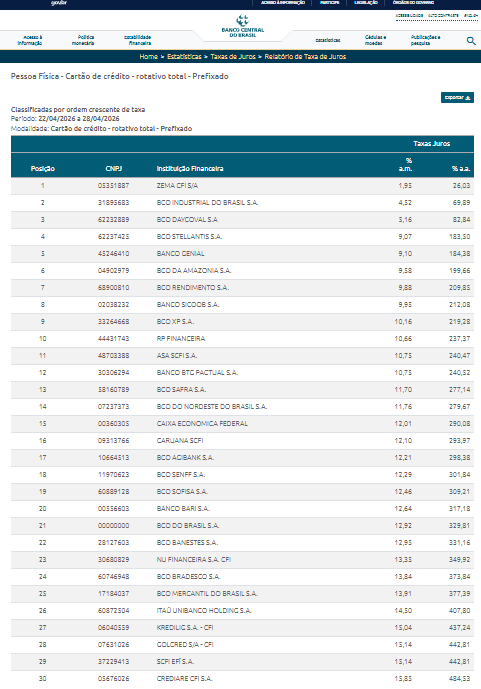

E olha a diferença…

No cheque especial, ele cobra até 170% ao ano.

No crédito pessoal não consignado, até 57% ao ano…

No cartão de crédito rotativo, até 484% ao ano…

E eu faço questão de colocar todos esses prints na tela para comprovar tudo o que eu estou falando…

Eu não tiro esses dados da minha cabeça não, todos eles estão disponíveis no site do Banco Central do Brasil.

Pode entrar lá para conferir.

Agora eu te pergunto… o que o banco ou a corretora te pagam?

O CDI, hoje está em torno de 13% ao ano.

Você empresta a 13%.

E eles cobram até 484% das pessoas…

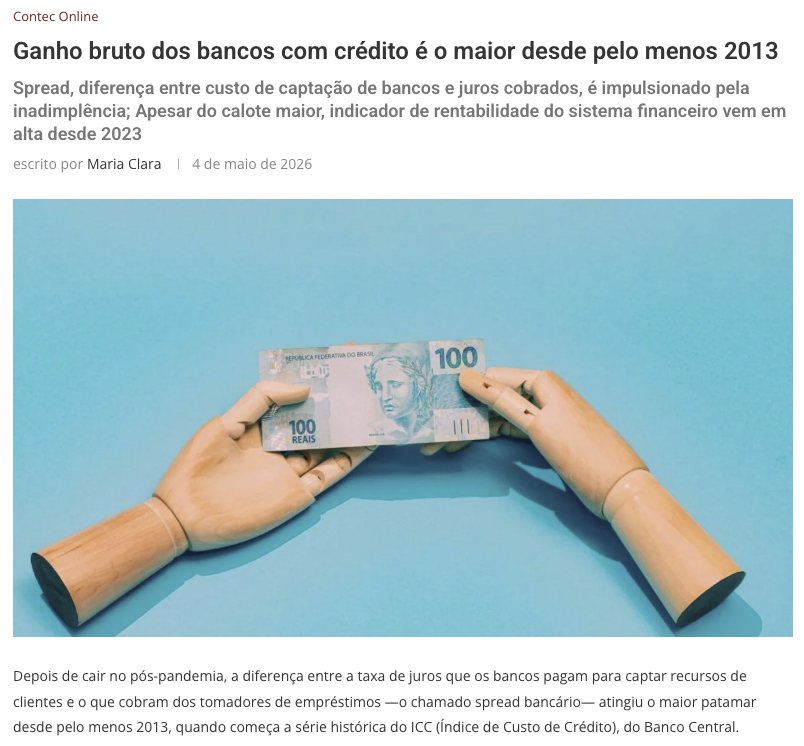

Essa diferença tem um nome: spread bancário.

E o Brasil tem um dos maiores do mundo.

Você assumiu o risco.

Você abriu mão da liquidez.

E quem ficou com a maior fatia do retorno foi o intermediário, não você.

No caso, o banco ou a corretora…

Toda renda fixa tradicional funciona assim.

CDB, LCI, LCA ou poupança…

Você empresta o dinheiro e eles decidem o que fazer com o seu dinheiro.

Sem te mostrar ou perguntar.

Mas, para deixar bem claro…

Não estou dizendo que você vai perder dinheiro na renda fixa tradicional.

Estou dizendo que você merece entender o mecanismo antes de decidir onde o seu dinheiro fica.

E tem uma parte dessa história que quase ninguém conta quando vende renda fixa pra você.

Fica aqui comigo…

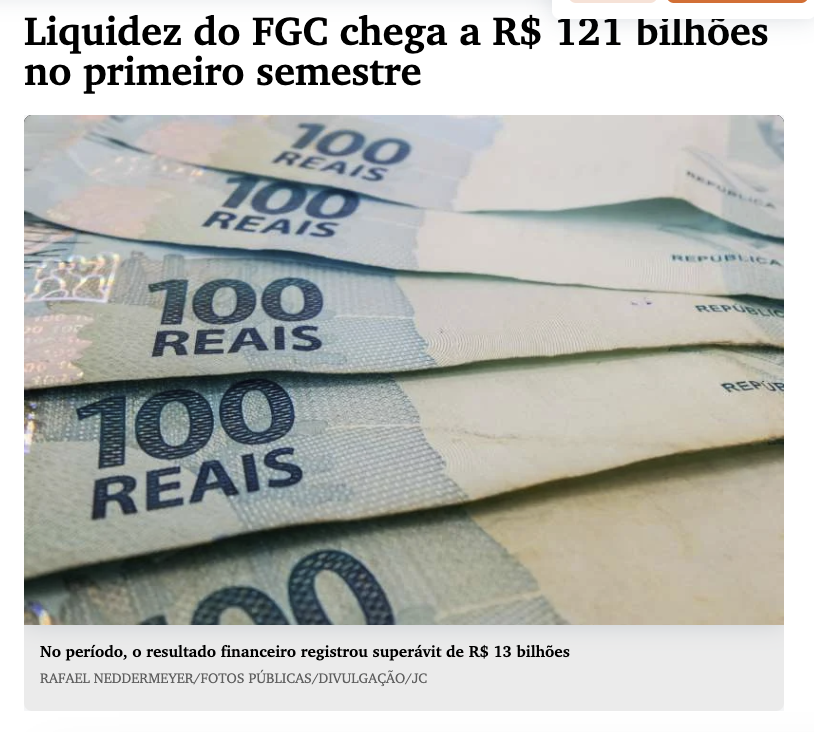

Você já deve ter ouvido "CDB é seguro, tem o FGC".

Essa é a resposta automática quando alguém questiona a renda fixa.

O FGC garante até 250 mil reais por CPF por instituição em caso de falência do banco.

Isso é real.

O mecanismo funciona, especialmente em casos pontuais de uma instituição isolada.

Mas tem uma informação que raramente aparece nessa conversa.

Segundo essa matéria que está aparecendo aí na sua tela, o FGC tem uma meta de liquidez de 2,5% do total de depósitos que ele cobre.

Dois por cento e meio.

O fundo existe.

Em casos pontuais de uma instituição quebrando sozinha, ele funciona e tem histórico de pagamento.

Mas 2,5% de cobertura sobre tudo que está garantido no Brasil é uma diferença muito grande entre a sensação de segurança absoluta e a proteção real disponível.

E se você está aceitando um retorno menor em troca de uma segurança que tem nuances importantes que ninguém explica…

Vale a pena parar e perguntar: existe um caminho melhor?

A resposta é sim.

E esse caminho não exige que você abandone a segurança, exige que você entenda o que significa segurança de verdade.

Por muito tempo, os investimentos com maior potencial de retorno ficaram reservados para quem já tinha muito capital.

Imóveis de alto padrão.

Participação direta em empresas.

Recebíveis estruturados.

Ativos do agronegócio.

Não porque eram proibidos pra pessoa comum.

Mas porque o valor mínimo de entrada era inacessível.

Você precisava de R$ 500 mil, R$ 1 milhão, às vezes mais, só pra sentar à mesa.

O sistema funcionou muito bem, pra quem já estava dentro.

Mas, existe uma tecnologia que muda essa lógica…

E eu vou te explicar o que ela faz de um jeito simples.

Imagina um imóvel que vale R$ 1 milhão.

Hoje, pra ter uma fração real desse imóvel, você precisaria de muito capital ou dependeria de um fundo com camadas de intermediários entre você e o ativo.

A tokenização faz o seguinte: divide esse imóvel em mil pedaços digitais. Cada pedaço vale mil reais.

Você compra um, dois, dez… o quanto fizer sentido pra você.

E você tem um direito real sobre aquele ativo, com registro permanente e verificável.

Onde esse registro fica? Na blockchain.

Pensa na blockchain como um livro contábil público sem dono.

Não é um banco controlando.

Não é uma empresa podendo alterar.

Qualquer pessoa verifica.

Ninguém apaga.

Na Tokeniza, a gente usa a blockchain Moonbeam — auditável, rápida, reconhecida internacionalmente.

Na prática significa isso: você abre a plataforma e vê exatamente onde está o seu dinheiro, em qual ativo, com quais condições.

Sem letra miúda.

Sem intermediário decidindo por você.

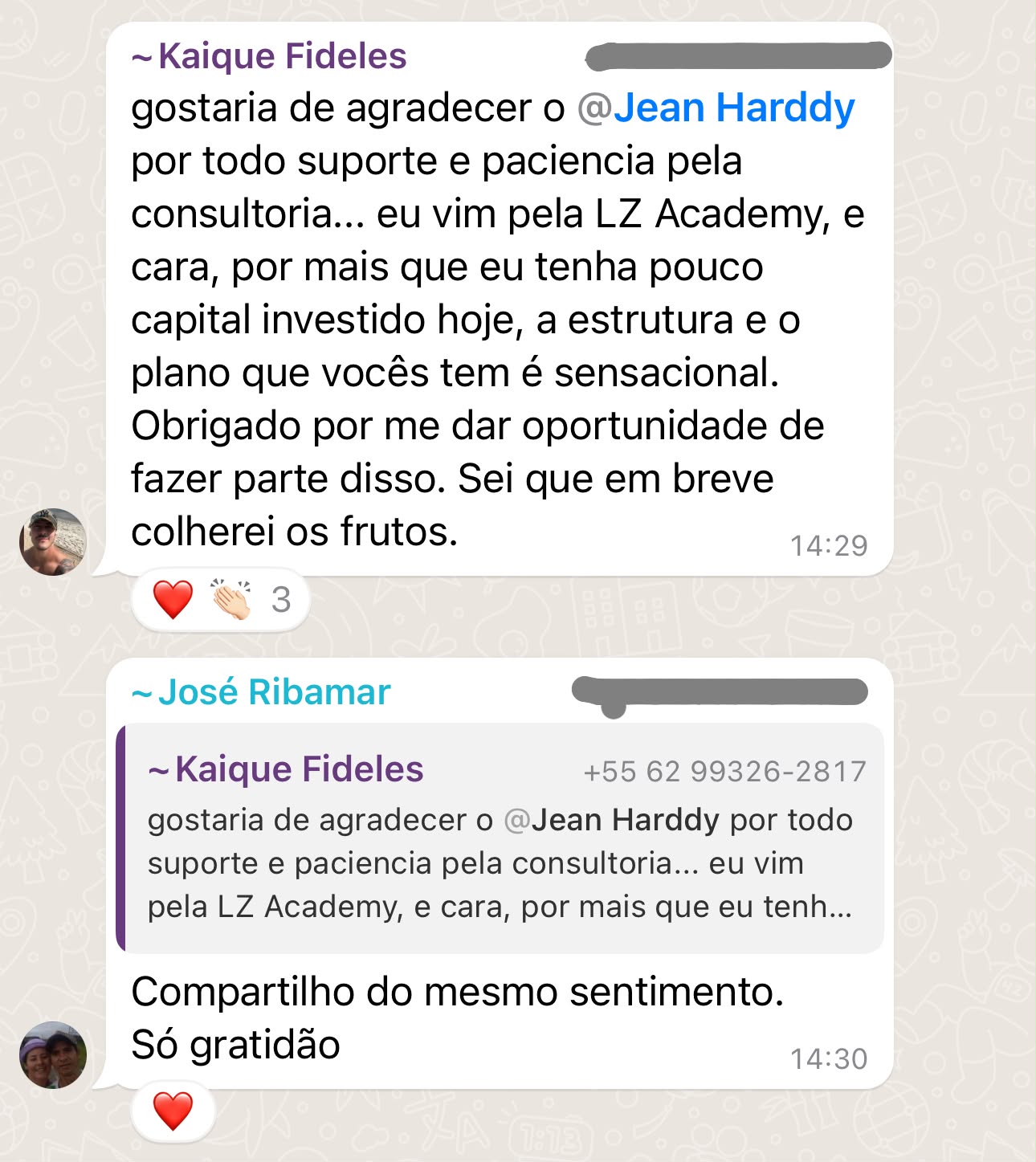

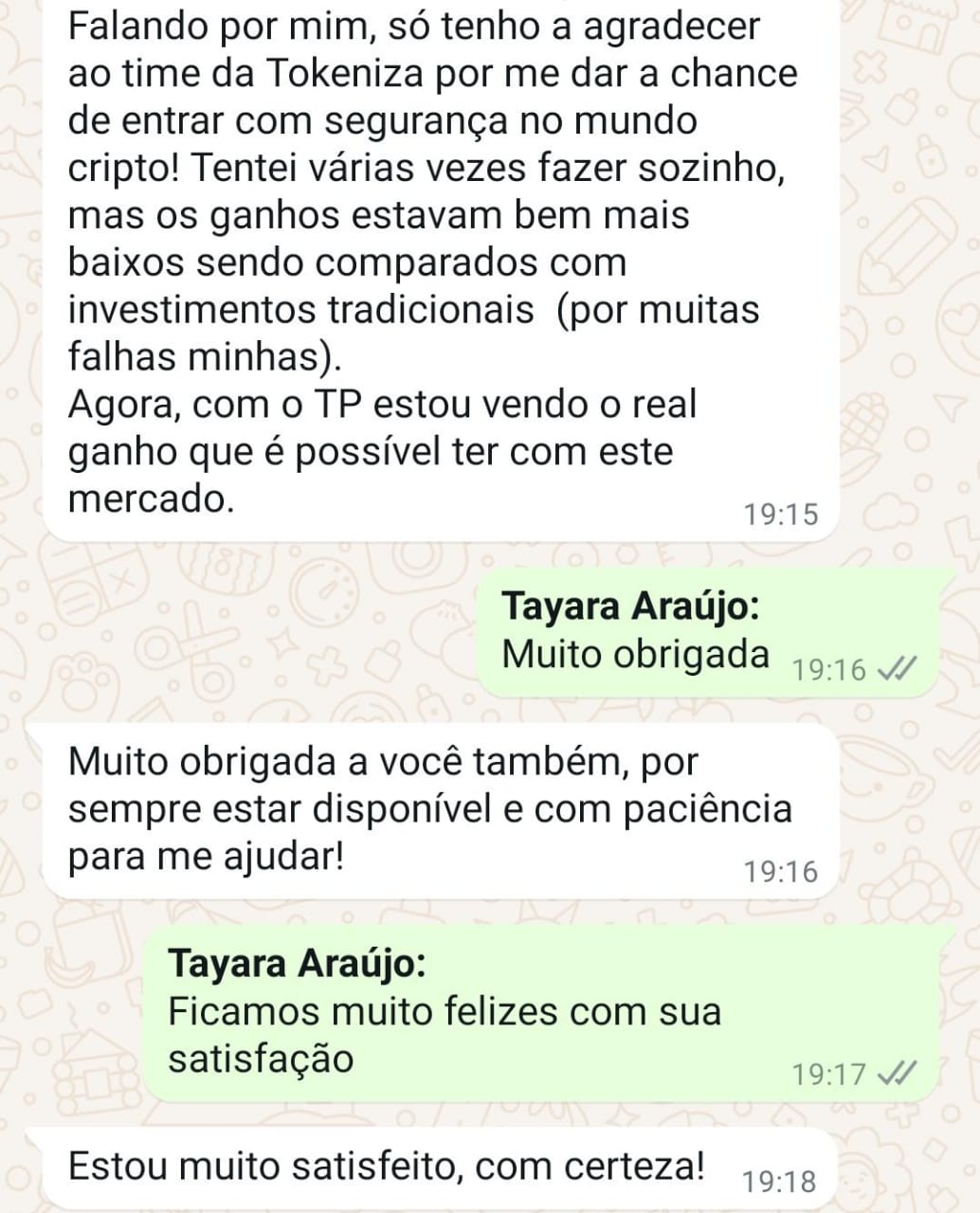

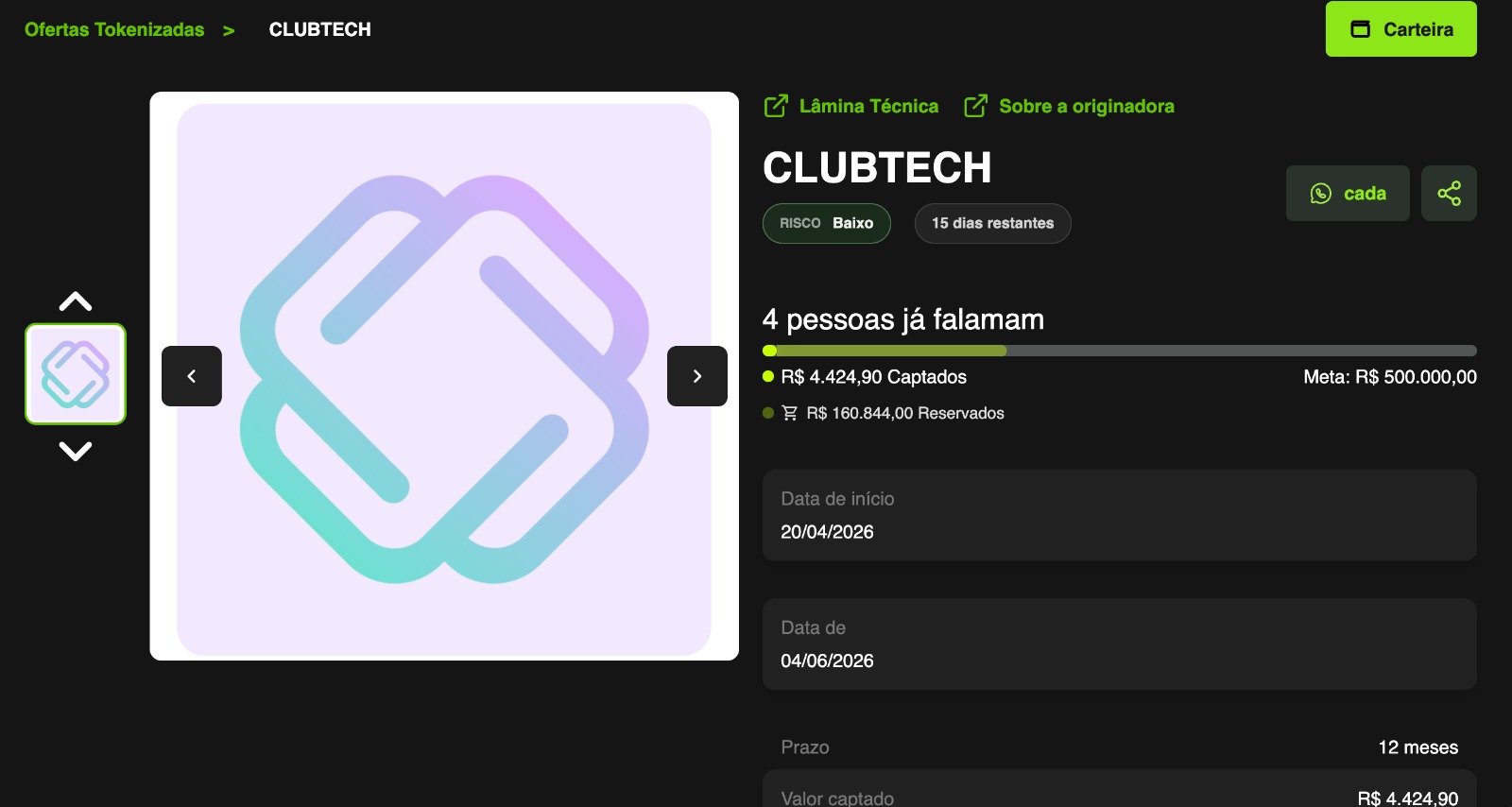

Fica aqui comigo, porque agora eu quero te mostrar resultados reais que já entregamos pra investidores como você.

A Tokeniza foi fundada em 2022.

Somos a primeira plataforma de tokenização de ativos aprovada pela CVM no Brasil.

Em menos de seis meses de operação, já tínhamos mais de 15 milhões de reais em ativos tokenizados.

Dezenas de captações realizadas.

E essas captações não ficaram no papel.

Elas encerraram.

Os retornos foram pagos.

Investidores reais receberam de volta.

Não somos uma promessa de futuro.

Somos uma operação funcionando agora, com estrutura regulatória em ordem, tecnologia que você pode auditar e resultados que você pode verificar.

Eu sei o que está passando pela sua cabeça agora.

Porque já ouvi essas perguntas centenas de vezes, e são perguntas legítimas.

Deixa eu responder cada uma delas de frente.

"Isso parece golpe. Token, blockchain, retorno alto… já ouvi essa história antes."

Essa é a objeção mais honesta que existe, e eu respeito demais quem a faz, porque significa que a pessoa está prestando atenção.

Mas tem uma diferença fundamental aqui: a Tokeniza é aprovada e regulamentada pela CVM, a Comissão de Valores Mobiliários do Brasil.

O mesmo órgão que regula a Bolsa de Valores.

Não existe golpe aprovado pela CVM.

Isso não é slogan, é fato verificável agora mesmo no site deles.

"Quanto eu posso perder se der errado?"

Vou ser direto…

Como em qualquer investimento, existe risco de perda.

Se um ativo tokenizado não performar como esperado, o investidor pode receber menos do que investiu.

Isso existe. Não vou esconder.

O que a tokenização garante não é ausência de risco, é transparência total sobre onde esse risco está.

Você sabe o que está comprando, quem é o captador, quais são as garantias do ativo.

Nada disso está escondido atrás de um banco decidindo sozinho.

"Qual rentabilidade posso esperar?"

Cada captação tem suas próprias condições — prazo, ativo, retorno projetado.

Mas nas captações que estão disponíveis neste momento no site, tem rentabilidade projetada de…

Quase 23% ao ano…

24% ao ano…

Isso é acima do CDI no mesmo período.

Não posso garantir que vai se repetir, nenhuma plataforma séria garante rentabilidade futura.

O que posso mostrar é o histórico real, auditável, de cada captação dentro da plataforma.

Fica aqui, porque ainda tem três perguntas que aparecem toda vez, e eu preciso responder todas.

"E se eu precisar do dinheiro antes do prazo?"

Pergunta fundamental e a resposta honesta é: depende do ativo.

Cada captação tem um prazo definido.

Para alguns ativos existe mercado secundário dentro da plataforma onde você pode negociar seus tokens antes do vencimento.

Para outros, o capital fica comprometido até o prazo.

Por isso faz sentido investir com dinheiro que não vai fazer falta no curto prazo, como qualquer investimento que paga acima da poupança vai pedir.

"Eu não entendo nada de blockchain."

Faz todo sentido você não entender — nunca precisou.

Mas pensa: você usa Pix sem entender como o sistema de compensação do Banco Central funciona por baixo, certo?

A tecnologia fica embaixo.

O que você vê é o seu saldo, os ativos disponíveis, os seus rendimentos.

A complexidade técnica é um problema nosso, não seu.

"Isso é pra quem já entende de investimento?"

Não.

E foi uma escolha deliberada nossa.

A plataforma foi construída exatamente para quem está começando a diversificar…

Se você sabe o que é um CDB, você já tem o conhecimento mínimo para entender como a Tokeniza funciona.

O resto a gente explica dentro da plataforma, no seu ritmo.

Só mais duas perguntas e aí a gente chega na parte mais importante. Fica comigo…

"E se acontecer alguma coisa com a Tokeniza?"

Essa é a pergunta mais inteligente que alguém pode fazer, e é exatamente por isso que a blockchain importa.

Os seus tokens ficam registrados fora da Tokeniza.

Se a gente desaparece amanhã, o registro do seu direito sobre aquele ativo continua existindo, verificável, independente.

Não é como um banco que quebra e leva o dinheiro junto.

"Não tenho muito dinheiro para investir."

Foi literalmente pra isso que a tokenização foi criada.

O valor mínimo de entrada era alto demais pra maioria das pessoas, e nós viemos pra resolver exatamente esse problema.

Você não precisa de grande capital para começar.

A ideia é simples: qualquer pessoa pode ter acesso a ativos que antes eram exclusivos de quem já tinha muito.

Isso não é um caso isolado.

É o que acontece quando alguém decide entender o que está fazendo com o próprio dinheiro.

O mercado global de tokenização de ativos deve atingir US$ 16 trilhões até 2030.

No Brasil, o Banco Central e a CVM já reconhecem oficialmente a tokenização como parte da evolução do mercado de capitais.

Isso não é especulação.

É política pública em andamento.

Esse número é de mercado.

Mas o que me preocupa é algo bem mais pessoal — o quanto quem fica parado está deixando de ganhar agora, todo mês, sem perceber.

As pessoas que chegaram cedo no home broker nos anos 2000 não foram mais inteligentes do que as outras.

Chegaram antes, quando o acesso ainda era simples e as melhores oportunidades ainda não tinham sido disputadas.

As pessoas que abriram conta no Nubank quando era "aquele aplicativo roxo que ninguém conhecia" não foram mais corajosas.

Chegaram antes, quando o mercado ainda não tinha entendido o que estava acontecendo.

Você pode chegar antes da curva.

Ou pode esperar todo mundo entender… e aí o acesso vai estar muito mais disputado, com muito menos espaço para quem chega depois.

Você chegou até aqui.

O Carlos chegou até aqui também.

Hoje ele divide o portfólio entre renda fixa e ativos tokenizados, e quando a gente se fala, ele diz sempre a mesma coisa: que a única coisa que lamenta é não ter entendido esse mecanismo mais cedo.

Eu não vou te pedir pra tomar nenhuma decisão grande agora.

Vou te pedir uma coisa pequena.

Clica no botão que está aparecendo na tela.

Preenche o formulário.

Abre a sua conta — é gratuito, sem nenhum compromisso de investir hoje.

Entra.

Vê os ativos disponíveis.

Entende como funciona por dentro.

Depois você decide com calma, no seu próprio tempo.

Não precisa de coragem.

Não precisa de muito dinheiro.

Só precisa de curiosidade — e você já provou que tem, porque chegou até aqui.

Clica no botão que está aparecendo na sua tela.

Estou te esperando.